香港股票配资 张瑜:下半年的十个看点——极简解读7月政治局会议

来源:一瑜中的香港股票配资

1. 低门槛:股天下配资平台为投资者提供了低门槛的配资服务,无需大量资金即可参与股票交易,让更多的投资者有机会参与股市。

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

报告目录

报告正文

下半年的十个看点——极简解读7月政治局会议

(一)总调:“经济运行平稳”、“外部不利增多”、“保持战略定力”

通稿前两段通过回顾上半年(“经济运行总体平稳”)、分析当下形势(“当前外部环境变化带来的不利影响增多”、“新旧动能转换存在阵痛”)、展望下半年(“既要......积极主动应对,又要保持战略定力”)立下全文总调。

解读:中央对上半年经济运行的定性是认可的、平稳的,虽然当下困难有所增多(外部贸易环境恶化、内部存在转型阵痛),下半年会有一定的主动应对,但“战略定力”或依然对增量政策的整体幅度形成约束,所谓“大招”的政策预期应合理放低。

(二)会推出一批改革举措

通稿提及“下半年改革发展稳定任务很重”、“要以改革为动力促进稳增长、调结构、防风险”、“及时推出一批条件成熟、可感可及的改革举措”。

解读:三中全会审议通过的《决定》包含60条改革任务及近300项细节部署,从经验而言,之后一年是相关部委落实三中改革任务的密集部署期,因此下半年有望迎来改革举措的密集推出,改革的信息颗粒度将会持续细化,对资本市场而言需持续消化“增量信息”,进而持续地促使投资者去调试中长期投资框架,同时产生投资的波动与机会。改革虽立在长远,但也有助于改善短期经济运行的风险偏好,下半年或有此功能。

(三)时隔一年,再提“增量”政策储备

通稿提及“会议指出,宏观政策要持续用力、更加给力。要加强逆周期调节,实施好积极的财政政策和稳健的货币政策,加快全面落实已确定的政策举措,及早储备并适时推出一批增量政策举措”。

解读:对于每一年的政策部署而言,开年两会针对全年经济社会发展目标会确定下一揽子政策举措,后续无非是在年内不同季度落地时点的差异。但在中央或国务院提了“增量政策储备”的时候,往往意味着有相对于年初既定政策之外的“增量”,这是值得关注的。比如2023年7月政治局会议也提到了增量政策储备,随后八月便看到了增量政策密集落地。通稿用了“及早储备”、“适时推出”,意味着“增量”政策有期待,但似有需“条件”触发之意,考虑到中央认为当下困难的主要变量是外部环境的恶化,因此出口或是触发条件之一。

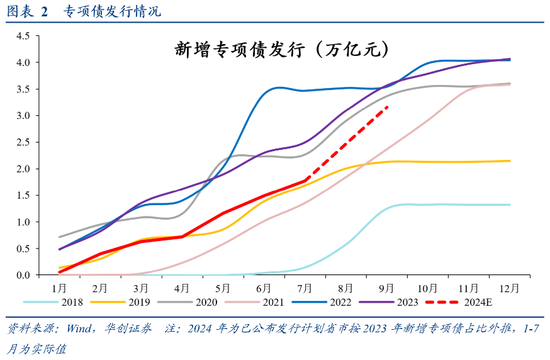

(四)关注专项债“发在今年,用在今年”的体量

通稿对财政的具体部署:“要加快专项债发行使用进度,用好超长期特别国债,支持国家重大战略和重点领域安全能力建设,更大力度推动大规模设备更新和大宗耐用消费品以旧换新。要优化财政支出结构,兜牢‘三保’底线”、“要继续发挥好经济大省挑大梁作用”。

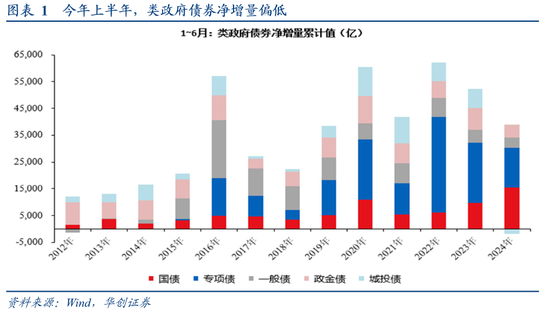

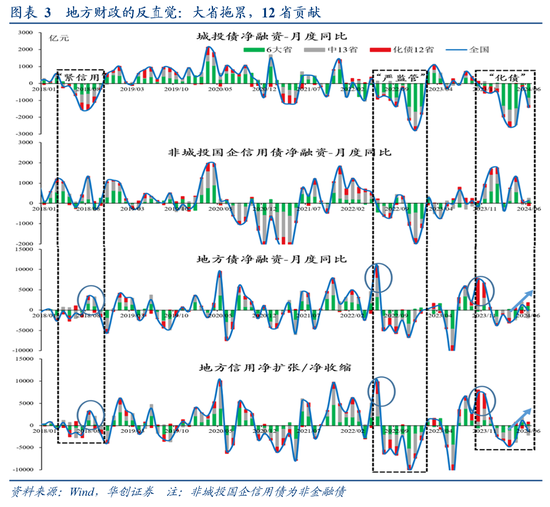

解读:今年财政发债、支出增速整体偏慢,背后存在两个客观事实:第一个事实,1-6月广义政府信用净融资几乎是2019年以来同期最低,政府信用扩张不够;第二个事实,分头部6大省、中部13省、化债12省三大群体而言,各个层面的政府信用拖累主要来自于头部6大省与中部13省,化债12省并非拖累的主因,因此头部大省的政府信用扩张动能会影响全国,通稿点名头部大省也或有此意。具体可参考《地方财政画像:反常-恒常》。

下半年财政关注两点。第一点,专项债在四季度之前的发行使用量,反而言之,到四季度再发行的专项债可能基本属于发在今年但工作量体现在明年了;第二点,头部大省在各个层面的政府信用扩张动能何时启动。

(五)重提维持汇率在合理均衡水平上的基本稳定

通稿提及“要综合运用多种货币政策工具,加大金融对实体经济的支持力度,促进社会综合融资成本稳中有降。要保持人民币汇率在合理均衡水平上的基本稳定”。

解读:4月政治局点名利率工具(四月通稿提及“要灵活运用利率和准备金率等政策工具”)。并未提“维持汇率...基本稳定”,我们看到二季度降息落地,USDCNY中间价从7.1以内缓步放到7.13左右。当下再次明确重提维持汇率基本稳定,是否意味着政策利率降息的空间下降?如何理解?

首先,人民币汇率维持稳定对应的是谁的“稳定”?2016年4月、7月连续提及,USDCNY汇率一路贬值到2016年年底,并未绝对稳定,但CFETS指数的确进入了稳定中枢。2021年4月、7月提及,USDCNY和一篮子皆出现了一路“拦不住”的升值。2023年7月以来的USDCNY和CFETS出现了2015年811汇改后少见的低波动+双稳格局。我们认为对于USDCNY与CFETS而言,出于对出口竞争力的锚定,一篮子的稳定似乎更为重要。

其次,考虑到后续国际贸易环境进一步恶化的可能和美国大选的不确定性,维持出口竞争力的稳定应更为重要,USDCNY汇率依然有弹性加大的可能性,我们再次重申8-10月是汇率弹性加大的最优条件窗口期,仍然值得关注。详情可参考《汇率弹性打开的条件分析——基于四个视角的推断》。

再次,由于存在美国大选、美国财政预算上修、美股分歧加大、此轮FED降息总空间受限等诸多不确定性,使得美国降息与美元指数、美国长端利率走势不一定简单线性相关,因此国内货币政策空间相机决策大于提前预判。

(六)文旅、养老、育幼、家政等服务消费有望获得政策支持

通稿提及“要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费,要多渠道增加居民收入,增强中低收入群体的消费能力和意愿,把服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等消费”。

解读:消费是收入的函数,收入是经济增长的函数,因此整体消费的趋势性提振仍有赖于整体经济循环和收入预期的改善,但通稿明确提及了服务消费的结构性抓手,意味着文旅、养老、育幼、家政等有望获得针对性政策支持。

(七)要培育壮大新兴产业和未来产业

通稿提及“要培育壮大新兴产业和未来产业。要大力推进高水平科技自立自强,加强关键核心技术攻关,推动传统产业转型升级。要有力有效支持发展瞪羚企业、独角兽企业”。

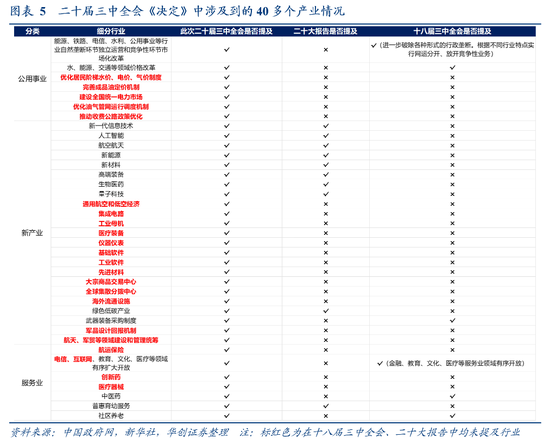

解读:本届三中全会相比二十大、十八届三中全会,具体提及了很多细分行业,特别聚焦新产业,越高级别的文件提及越细节的事,往往意味着必有政策回响。详情可参考《详拆三中百项改革任务》。

(八)防止内卷恶性竞争和强化优胜劣汰的辩证理解

通稿提及“要强化行业自律,防止‘内卷式’恶性竞争。强化市场优胜劣汰机制,畅通落后低效产能退出渠道”。

解读:乍看起来,防止恶性竞争与强化市场优胜劣汰似有矛盾,但我们的理解可能具体所指并不相同——针对新经济而言,由于竞争力过强,要强化行业自律,防止“内卷式”恶性竞争,参考海外别国相关行业的历史经验,避免出海过程中的互相内卷压价;针对传统经济而言,要尽快落实前期能耗、能效等国家强制性标准的落地,加快落后低效产能的退出,以达到“类”供给侧改革效果。

(九)地方收旧转保障房的动能能否充分激发

通稿提及“要落实好促进房地产市场平稳健康发展的新政策,坚持消化存量和优化增量相结合,积极支持收购存量商品房用作保障性住房,进一步做好保交房工作,加快构建房地产发展新模式”。

解读:当下地方政府收旧转保障房的动能存在三个层面的权衡——加杠杆与去杠杆的权衡(收旧、保交房都带有加杠杆的意义;化债是去杠杆的环境)、收旧与新建的权衡(收旧难有增量GDP且税基不稳定;新建增量GDP稳定且税基可回流当地)、收旧项目收益与稳房价的权衡(项目收益的可持续性需要收旧房子折扣越低越好;稳房价的诉求)。下半年的关注点在于通稿提及的“积极支持”,能否在实操层面充分协调地方政府的若干顾虑。具体可参考《地产的四个核心关注点》。

(十)下大力气纠治基层形式主义、官僚主义

通稿提及“形式主义、官僚主义是顽瘴痼疾,必须下大力气坚决纠治。基层是贯彻落实党中央决策部署的‘最后一公里’,不能被形式主义、官僚主义束缚手脚”,“要集中力量开展专项整治和清理,切实把基层从形式主义、官僚主义的束缚中解脱出来,引导广大党员、干部树立正确政绩观,激励担当作为,有更多精力抓落实”。

解读:基层是落实党中央决策的“最后一公里”,纠治基层形式主义有利于解放基层精力,去更好地抓相关短期政策与长期改革的落实,有助于改善政府积极有为的社会预期,虽与经济并不直接相关,但与社会预期紧密相连。

具体内容详见华创证券研究所7月30日发布的报告《【华创宏观】下半年的十个看点——极简解读7月政治局会议》。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:尉旖涵 香港股票配资